年报点评35丨祥生控股集团:登录资本市场,债务水平显著优化

克而瑞研究中心 沈晓玲、汪维文

导 读

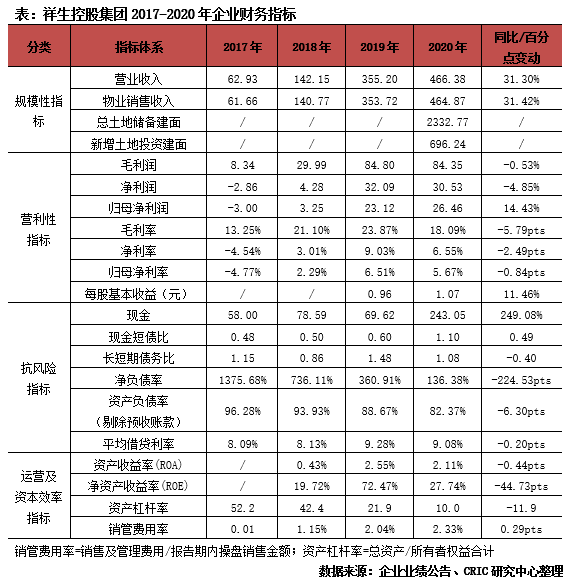

2020年祥生控股集团实现权益销售金额782亿元,同比增长25.1%,权益销售面积567.2万平方米,同比增长2.5%。

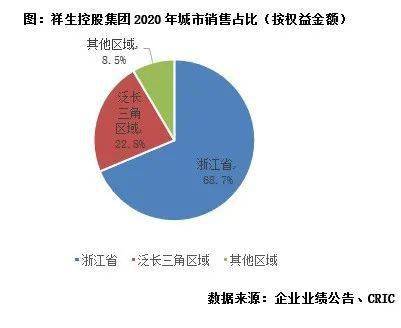

【增速跑赢百强平均,浙江+泛长三角销售占比超9成】2020年祥生控股集团实现权益销售金额782亿元,同比增长25.1%,权益销售面积567.2万平方米,同比增长2.5%。整体比较倚重浙江省和泛长三角区域,在企业业绩占比中超过9成。其中浙江省内的绍兴、杭州对企业业绩贡献占比最高,分别达到了19.6%和18.6%。

【坚持“1+1+X”布局策略,拿地态度积极】2020年祥生控股集团新增46幅土地,新增土储权益总价337亿元,权益土储面积696万平方米。以权益口径计,祥生控股集团2020年拿地销售比0.43,力度较为领先。投资布局上,企业始终坚持“1+1+X”的策略,即立足浙江省,深耕长三角,并选择性布局高增长的潜力城市。

【9成土地集中浙江+泛长三角,总量满足企业3年所需】截止至2020年底,祥生控股集团共拥有约为2332.8万平方米的土地储备,可以满足企业3年左右去化需求。区域布局上集中在以浙江省为中心的泛长三角区域,其中浙江省占比48.2%,其他泛长三角区域38.5%。

【地产结转收入增长,归母净利润同比增加】2020年祥生控股集团实现营收466.4亿元,同比增长31.3%,其中房地产业务贡献了企业99.7%的营收。多元业务发展迅猛,管理咨询服务、物业租赁、物业管理服务收入同比增长均超2倍,酒店业务由于疫情影响下滑84.7%。归母净利润总额为26.5亿元,较去年同期增长约14.4%,归母核心利润为26.9亿元,较去年同期增长约16.7%。

【债务水平大幅度优化,现金短债比已达绿档】截止至2020年底,祥生控股集团现金短债比1.10,成功达到绿档要求,长短债比方面相较期初有所下滑至1.08,净负债率为136.4%,剔除预收账款资产负债率为82.4%。从趋势来看,企业的负债水平已经取得三连降,不过目前距离三道红线要求仍有一定距离,未来仍需着力解决负债问题。

01

销 售

销售:增速跑赢百强平均

泛长三角销售占比超9成

业绩增速超出百强房企平均近一倍,产品迭代升级助力销售均价提升。根据企业公告数据,2020年祥生控股集团实现权益销售金额782亿元,同比增长25.1%,明显超出百强房企平均10.8%的权益销售增长率,权益销售面积567.2万平方米,同比增长2.5%。另外值得关注的是2020年企业销售均价也同比上升了22.0%,除了城市布局的原因,也得益于企业对产品的迭代升级,目前企业已经形成了针对首次购房者的樾系、针对首次换房者的府系、针对进一步改善购房者的云境系、和针对高净值客户的top系的四大产品系,充分适配各个层级购房者需求,提升项目产品力。

浙江省内占比接近7成,浙江省+泛长三角区域占比超9成。从企业披露的销售金额分布来看,企业整体比较倚重浙江省及泛长三角区域,在企业业绩占比中超过9成。其中浙江省内的绍兴、杭州两城权益销售额突破百亿,对企业业绩贡献占比最高,分别达到了19.6%和18.6%。泛长三角地区(包含上海市、山东省、江苏省、安徽省以及江西省)中南通、济南、芜湖对企业贡献占比居前,但是体量也在3%上下。泛长三角以外城市中,呼和浩特一城对企业的贡献占比就达到了5.6%。

02

投 资

坚持“1+1+X”布局策略

拿地态度积极

始终坚持1+1+X的战略布局,投资力度态度积极。2020年祥生控股集团以招拍挂、收并购以及合作开发的形式共新增46幅土地,新增土储权益总价337亿元,权益土储面积696万平方米。以权益口径计,祥生控股集团2020年拿地销售比0.43,若与百强房企全口径拿地0.37相比,拿地力度较为领先。在投资布局上,企业始终坚持“1+1+X”的策略,即立足浙江省,深耕长三角,并选择性布局高增长的潜力城市,浙江省和泛长三角区域拿地总价占比分别达到了69%和25%。

03

土 储

9成土地集中泛长三角区域

总量满足企业3年所需

深耕泛长三角区域,土储可满足3年左右去化需求。截止至2020年底,祥生控股集团共拥有约为2332.8万平方米的土地储备,按照企业目前的销售去化速度推算,可以满足企业3年左右去化需求。区域布局上集中在以浙江省为中心的泛长三角区域,按权益建筑面积口径,浙江省占比48.2%,其他泛长三角区域38.5%。

04

盈 利

地产结转收入增长

归母净利润同比增加

地产结转收入稳步增长,多元业务蓬勃发展,酒店收入受疫情影响下滑。2020年祥生控股集团实现营收466.4亿元,同比增长31.3%,其中房地产业务收入464.9亿元,同比增长31.4%,贡献了企业99.7%的营收。2020年企业多元业务发展迅猛,管理咨询服务、物业租赁、物业管理服务收入同比增长均超过2倍,酒店业务由于疫情影响下滑84.7%,不过虽然企业多元业务发展速度较快,但是体量仍小,目前在营收端贡献也十分有限。

盈利能力有待提升,内部制定指导意见加强成本管控。2020年祥生控股集团实现毛利润84.3亿元,与去年同期基本持平,净利润30.5亿元,同比2019年下滑4.8%,归母净利润26.5亿元,同比上升14.4%。整体毛利率18.1%,净利率6.5%,两项指标分别较去年同期下滑5.8个百分点和2.5个百分点。针对毛利率下降的情况,管理层在业绩会回复,目前企业内部已经进行营运分析,也出台了针对毛利率提升的指导意见,加强成本管控,提升运营效率。

05

偿 债

债务水平大幅度优化

现金短债比已达绿档

现金短债比1.10已达绿档,长短债1.08仍需优化。截止至2020年底,祥生控股集团共持有现金243.0亿元,同比上升249.1%,持有现金大幅增加之下现金短债比得到明显优化至1.10,成功达到绿档要求,短期内无偿债压力。长短债比方面相较期初有所下滑至1.08,企业在业绩会上也透露未来会着手优化,目标将短债占比下降至30%以内。

债务指标持续优化,净负债率及剔除预收账款资产负债率仍未“达标”。截止至2020年底,祥生控股集团的净负债率为136.4%,剔除预收账款资产负债率为82.4%。从趋势来看,企业的负债水平已经取得三连降,不过目前距离三道红线要求仍有一定距离,未来仍需着力解决负债问题。另外2020年企业成功登录资本市场帮助企业拓宽了融资渠道,融资成本也下降0.2个百分点至9.1%。

排版丨Jenny

领地控股:上市改善债务结构,盈利水平仍有待提升

朗诗地产:中美“双赛道”布局,持续强化差异化产品能力

德信中国:销售投资积极,但需提高合作权益

中骏集团:一体两翼突破千亿,三道红线归属绿档

融信集团:重仓长三角,财务指标0踩线

华润置地:销售目标完成率108.8%,构建“3+1”一体化业务发展模式

中国恒大:“新恒大”的发展逻辑与战略蓝图

景瑞控股:业务聚焦房地产开发,经营能力稳健

正荣地产:大幅提升权益比和并表比,权益利润改善可期

万科地产:业绩表现持续稳健,保持较高资金弹性

正商实业:持续深耕河南,盈利能力和财务状况都有待改善

时代中国:业绩跻身千亿,库存重压难解

龙湖集团:财务优势尽显,大力发展多元化提升未来能力

中海地产:财务稳健下,保持销售投拓加码

大发地产:销售逆势增长44.3%,绿档房企优势突出

合景泰富:成功进阶千亿阵营,未来将围绕深耕寻求突破

佳兆业:持续巩固湾区优势,净负债率五连降

富力地产:拿地放缓,削减负债规模初见效

龙光集团:“三条红线”全部达标,区域深耕优势彰显

碧桂园:坚持深耕城镇化市场,产业链投资谋求突破

远洋集团:销售业绩与上年持平,盈利能力需提升

雅居乐:营收利润增长超三成,多元渠道扩土储

中梁控股:规模增长进入平稳期,融资渠道持续拓宽改善

旭辉集团:销售保持15%稳定增长,增强盈利是发展重点

中国金茂:规模进军TOP15,城市运营贡献44%新增土储

金辉控股:净利同比增长42%,三条红线转绿

绿城中国:销售投资高增长,权益利润承压

招商蛇口:2021年目标3300亿元, 盈利水平有待加强

港龙中国:上市首年新进3省9城,土储结构优化

大唐集团控股:新目标下未来增速保持30%

越秀地产:超额完成业绩目标,TOD项目销售跨越式增长

宝龙地产:归母净利增速超50%,“三条红线”迈入绿档

融创中国:地产主业提质发展,“地产+”板块竞争优势凸显

转载注明出处 : 克而瑞地产研究(cricyjzx)多谢配合!